¿Cómo se contabiliza el valor invisible de una empresa? La respuesta, para las Pequeñas y Medianas Empresas, se encuentra en la Sección 18 de la NIIF para Pymes, dedicada al tratamiento de los activos intangibles distintos de la plusvalía. Este artículo se propone desentrañar los principios que rigen la definición, el reconocimiento y la medición de estos activos – que, aunque carecen de forma física, son pilares fundamentales del valor económico de muchas PYMES – con el fin de asegurar una presentación financiera clara y precisa.

1. ¿Qué Define un Activo Intangible según la NIIF para Pymes?

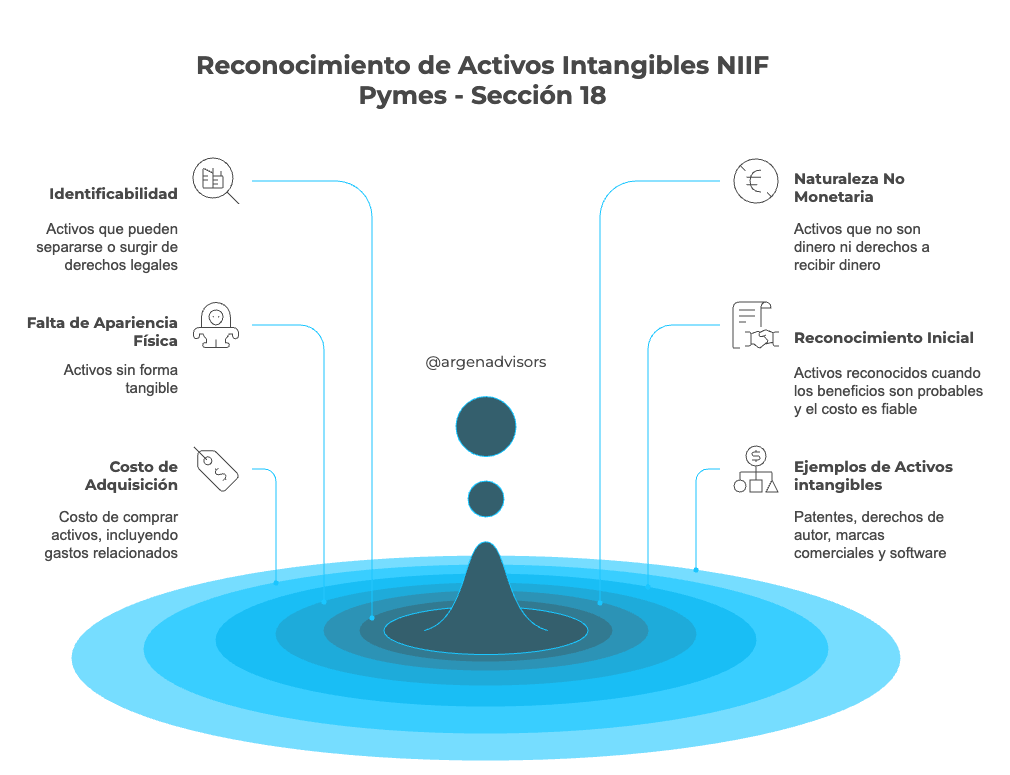

La Sección 18 define un activo intangible como un activo identificable, de naturaleza no monetaria y sin apariencia física. Desglosemos cada uno de estos elementos:

- Identificable: Este criterio es fundamental para distinguir un activo intangible de la plusvalía. Un activo es identificable si:

- Es separable, es decir, puede ser vendido, transferido, licenciado, arrendado o intercambiado individualmente o junto con un contrato, activo o pasivo relacionado.

- Surge de derechos contractuales o de otros derechos legales, independientemente de si esos derechos son transferibles o separables de la entidad o de otros derechos y obligaciones. La plusvalía, que surge de una combinación de negocios (adquisición de otra entidad), no cumple con este criterio de identificabilidad individual y se contabiliza bajo la Sección 19 de la NIIF para Pymes. Es importante destacar que la plusvalía generada internamente no se reconoce como un activo intangible bajo la Sección 18.

- No Monetario: Esta característica indica que el activo no se mantiene en forma de dinero ni representa un derecho a recibir una cantidad fija o determinable de dinero. Ejemplos de activos monetarios incluyen el efectivo, las cuentas por cobrar y los bonos.

- Sin Apariencia Física: Este atributo contrasta directamente con los activos tangibles, como la propiedad, planta y equipo (tratados en la Sección 17), los inventarios (Sección 13) o las propiedades de inversión (Sección 16). La falta de una forma física no disminuye el valor económico que un intangible puede aportar a la empresa.

La Sección 18 define un activo intangible como un activo identificable, de naturaleza no monetaria y sin apariencia física. Por ejemplo:

- Activos financieros: Estos se tratan en la Sección 11 (Instrumentos Financieros Básicos) y la Sección 12 (Otros Temas de Instrumentos Financieros).

- Los derechos mineros y reservas minerales como petróleo, gas natural y recursos no renovables similares. Estos activos suelen tener un tratamiento contable especializado.

- Marcas generadas internamente: Los costos de publicidad y promoción para construir una marca se reconocen como gastos.

- Listas de clientes generadas internamente: El costo de desarrollar una base de datos de clientes se considera parte de los gastos de venta y marketing.

- Plusvalía generada internamente: No se reconoce debido a la dificultad de medirla fiablemente y su falta de separabilidad.

- Costos de investigación: Se reconocen como gastos cuando se incurren.

2. El Costo de un Activo Intangible Adquirido de Forma Separada:

El costo de un activo intangible adquirido de forma separada comprende:

- El precio de adquisición, incluyendo los aranceles de importación e impuestos no recuperables, después de deducir los descuentos comerciales y las rebajas.

- Cualquier costo directamente atribuible a la preparación del activo para su uso previsto. Estos costos pueden incluir honorarios legales, costos de instalación y pruebas para asegurar que el activo funcione correctamente.

3. Ejemplos de Activos Intangibles bajo la Sección 18:

- Patentes:

Otorgan el derecho exclusivo de explotar una invención durante un período determinado. Son identificables (surgen de derechos legales), no monetarias y sin apariencia física. Su costo de adquisición o registro es medible fiablemente, y se espera que generen beneficios económicos futuros a través de la producción y venta del invento protegido.

- Derechos de Autor (Copyrights):

Conceden al creador de obras literarias, artísticas o musicales derechos exclusivos sobre su uso y distribución. Cumplen con la definición de intangible al ser identificables (derechos legales), no monetarios y sin forma física tangible. Su costo puede ser el de adquisición o los costos directamente atribuibles a su registro.

- Marcas Comerciales y Nombres Comerciales:

Son signos distintivos que identifican y diferencian los productos o servicios de una entidad. Pueden ser registradas legalmente, otorgando derechos exclusivos de uso. Son identificables (separables y surgen de derechos legales), no monetarias y carecen de sustancia física. Su valor radica en la reputación y el reconocimiento que generan, traduciéndose en beneficios económicos futuros. El costo puede ser el de adquisición o los costos directos de registro y defensa legal.

- Software Informático Adquirido:

Los programas de software comprados a terceros para ser utilizados en las operaciones de la empresa son activos intangibles. Son identificables (separables), no monetarios y sin apariencia física tangible (aunque estén almacenados en un soporte físico). Su costo es el precio de adquisición, y se espera que generen beneficios económicos al mejorar la eficiencia operativa o proporcionar nuevas funcionalidades.

- Licencias:

Las licencias otorgadas por entidades gubernamentales o privadas que permiten a una empresa realizar actividades específicas (por ejemplo, licencias de emisión de radio o televisión, licencias para operar un negocio en un sector regulado). Estas licencias son identificables (derechos legales), no monetarias y sin forma física. Su costo es el de adquisición, y son necesarias para generar ingresos.

- Franquicias:

Un acuerdo de franquicia otorga al franquiciado el derecho a utilizar el modelo de negocio, la marca y otros activos intangibles del franquiciador. Este derecho exclusivo es un activo intangible para el franquiciado, identificable (derecho contractual), no monetario y sin apariencia física. El costo inicial de la franquicia es medible fiablemente.

- Concesiones:

Otorgan a una entidad el derecho a utilizar un activo público (por ejemplo, una carretera, un aeropuerto) durante un período específico. Este derecho es un activo intangible, identificable (derecho contractual), no monetario y sin forma física. El costo puede incluir pagos iniciales y otros costos directamente atribuibles a la obtención de la concesión.

Conclusión

Así las cosas, la Sección 18 de la NIIF para Pymes proporciona un marco claro para el reconocimiento y la medición de los activos intangibles distintos de la plusvalía. La identificabilidad, la naturaleza no monetaria y la falta de apariencia física son características definitorias. Sin embargo, el reconocimiento como activo requiere la probabilidad de beneficios económicos futuros y la fiabilidad en la medición del costo. Comprender estos principios es esencial para identificación de un activo intangible con enfoque contable a saber y según la Sección 18: su identificabilidad (separabilidad o surgimiento de derechos), su naturaleza no monetaria, su falta de apariencia física, la probabilidad de generar beneficios económicos futuros y la fiabilidad en la medición de su costo.

¿Buscas gestionar tus activos intangibles? ¿Quieres hacerlo con expertos? Hablemos.

{kind=link}

Related Articles

-

Ingresos volátiles, proyección defendible: el modelo híbrido

-

¿Cómo contabilizo intangibles según la NIC 38?

-

Lo intangible sí vale: Contabilidad, valoración y regulación de activos intangibles en Colombia y el mundo

-

Activos Fijos o Movibles: Los Criterios Definitivos del Consejo de Estado para Determinar la Naturaleza Tributaria de los Bienes