En el mundo de la valoración de activos intangibles, especialmente en contextos de licenciamiento, la regla del 25% ha sido durante décadas un punto de partida popular. Esta regla de oro (o más bien, de “bronce” como algunos la han calificado por su falta de precisión) propone que el licenciatario pague al titular del derecho el 25% de las utilidades brutas generadas por la explotación comercial de una propiedad intelectual, mientras retiene el 75% restante por haber asumido el riesgo de desarrollo, producción, mercadeo y distribución.

Como especialista en valoración de intangibles —marcas, patentes, know-how, copyrights, modelos de negocio— esta regla es, en el mejor de los casos, una guía preliminar. Pero no debe ser entendida como una metodología suficiente ni adecuada para todos los casos.

¿De dónde surge la regla del 25%?

La regla parte de una lógica simple: el licenciante aporta el activo intelectual, mientras que el licenciatario ejecuta el negocio. Por tanto, se reparte el valor generado de acuerdo con la asunción de riesgos:

- 25% para el licenciante: quien desarrolló el activo, lo registró y lo pone a disposición.

- 75% para el licenciatario: quien invierte en producir, promocionar y vender.

Este planteamiento fue especialmente útil durante los años 80 y 90, cuando los mercados de licencias eran menos sofisticados y los precedentes legales más escasos.

¿Cómo se aplica en la práctica?

Como punto de partida, la regla se inserta dentro del enfoque de ingresos, uno de los tres grandes métodos para valorar propiedad intelectual (junto con el enfoque de mercado y el de costos). Para aplicar la regla del 25%:

- Se estima la utilidad bruta esperada del producto o servicio vinculado al activo intangible.

- Se calcula el 25% de dicha utilidad como base del pago por regalías.

- Se obtiene así una tasa de regalía sobre ventas, multiplicando por el ratio entre utilidad bruta y ventas netas.

Este cálculo es práctico, pero ignora muchas variables determinantes: grado de diferenciación del activo, poder de negociación, exclusividad, duración de la licencia, obligaciones contractuales, entre otras.

¿Por qué ya no es válida en litigios judiciales?

Desde el caso Uniloc USA, Inc. v. Microsoft Corp. (2011), el uso de la regla del 25% fue excluido como método válido para calcular regalías razonables en disputas por infracción de propiedad intelectual.

La Corte de Apelaciones del Circuito Federal de EE. UU. la calificó como una “herramienta fundamentalmente defectuosa” porque no vincula el royalty a los hechos específicos del caso.

En litigios, se exige un análisis riguroso basado en evidencia del mercado y comparables reales. Por tanto, la regla del 25% hoy es vista más como una heurística de negociación que como un modelo aceptable en el ámbito forense o legal.

¿Puede seguir siendo útil?ormula la contradicción

Sí, pero con precaución.

Como equipo de valoración profesional, podemos decir que la regla puede funcionar como un ancla inicial en negociaciones de licencias, sobre todo cuando las partes no tienen comparables directos, o cuando están buscando simplificar la etapa exploratoria de una negociación. Sin embargo:

- No refleja la rentabilidad real ni el valor marginal del intangible.

- Ignora las sinergias específicas entre las partes.

- Puede ser percibida como arbitraria o inadecuada si se usa sin justificación.

¿Qué consideraciones deberías tener antes de usarla?

- Evalúa la naturaleza del activo intangible: no es lo mismo licenciar una patente esencial que una marca secundaria.

- Identifica quién asume qué riesgo: hay licencias donde el licenciante también participa en marketing o soporte técnico.

- Consulta el mercado: existen bases de datos con tasas de regalías efectivas, como RoyaltyStat, ktMINE o Markables.

- Contextualiza con tu modelo de negocio: la valorización debe responder a una estrategia de explotación tangible, no solo a fórmulas generales.

¿Regla útil o simplificación peligrosa?

La regla del 25% sigue siendo una herramienta válida para introducir conversaciones de valor y facilitar estimaciones preliminares, pero no reemplaza un análisis profesional completo.

Como todo en la valoración de activos intangibles, el contexto es rey. Entender los derechos involucrados, los mercados potenciales, los riesgos asumidos y el desempeño esperado es clave para estimar el verdadero valor económico de una propiedad intelectual.

¿Quieres valorar tus activos intangibles con una metodología adaptada a tu caso específico? ¿Estás estructurando una licencia y necesitas respaldo estratégico y técnico para definir regalías?

Hablemos. En Argen Advisors llevamos años apoyando a empresas a transformar sus activos invisibles en oportunidades visibles.

{kind=link}

Related Articles

-

Diez errores estratégicos en la sucesión de empresas familiares en Colombia

-

Problemas de Flujo de Efectivo en las empresas: Causas Frecuentes y Soluciones Estratégicas

-

Precios de transferencia: ¿qué son y cuál es su proceso?

-

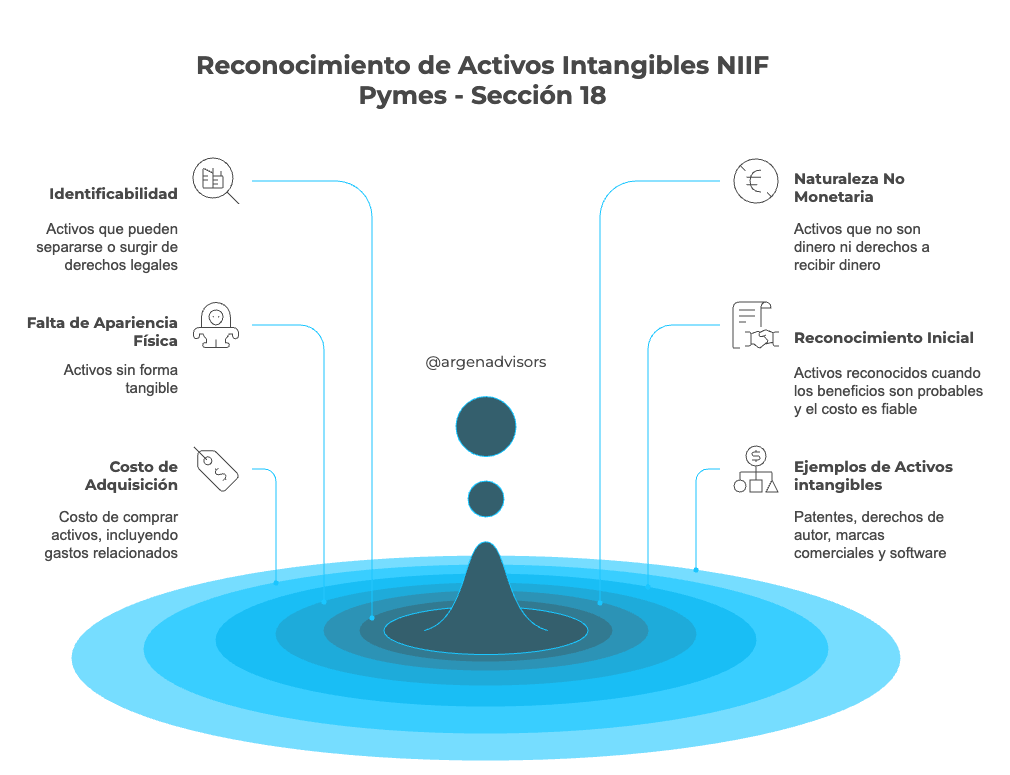

Identificación de activos Intangibles para Pymes según la Normativa Contable Sección 18 de NIIF