Valoración de Activos Intangibles: sus métodos más documentados

En la práctica de valoración, pocos elementos generan tanta fricción técnica como la valoración de activos intangibles. Su desarrollo no es un ejercicio de estimación aislada, sino de atribución económica. Su reto esencial es que su valor no es observable: no cotizan en mercados líquidos y su contribución está entrelazada con otros activos. No vale una marca por estar registrada, sino por cómo altera los flujos de caja.En la práctica de valoración empresarial, pocos componentes generan tanta complejidad técnica como los activos intangibles. No se trata de una ausencia de valor; por el contrario, en muchos casos concentran una proporción significativa del mismo. La dificultad radica en que dicho valor no es directamente observable: no existe cotización en mercados líquidos, no hay precios transparentes y su contribución económica suele estar integrada con otros activos del negocio.

La valoración de intangibles no puede abordarse como un ejercicio aislado de estimación, sino como un proceso de atribución económica dentro de la estructura de generación de valor de la empresa.

En escenarios de fusiones, adquisiciones o controversias, la diferencia entre una metodología rigurosa y una aproximación intuitiva puede traducirse en impactos materiales. Es frecuente observar sesgos en la percepción del valor, especialmente por parte de los propietarios, mientras que el mercado exige modelos técnicamente sustentados que permitan defender el resultado obtenido.

Qué se está valorando realmente

Los activos intangibles corresponden a derechos o ventajas económicas carentes de sustancia física, pero con capacidad de generar beneficios futuros. Su relevancia no proviene de su reconocimiento legal, sino de su incidencia directa en los flujos de caja del negocio.

- Propiedad intelectual: marcas, patentes, derechos de autor

- Relaciones con clientes

- Goodwill o reputación empresarial

- Contratos y acuerdos estratégicos

- Bases de datos, software y know-how

- Derechos económicos como concesiones o licencias

El valor económico de estos activos se explica por su capacidad de modificar el desempeño financiero. Una marca relevante permite capturar mayores ingresos o mejorar márgenes. Una patente extiende ventajas competitivas durante su vigencia. Una base de clientes aporta recurrencia y estabilidad en los flujos.

El problema estructural: ausencia de referencias de mercado

A diferencia de los activos tangibles, los intangibles rara vez cuentan con comparables confiables. Incluso cuando existen transacciones de referencia, estas suelen estar condicionadas por factores específicos como sinergias, estrategias particulares o condiciones contractuales que dificultan su extrapolación.

El valor de un activo intangible no se observa directamente: se construye a partir de inferencias basadas en supuestos técnicos.

Estas inferencias dependen de variables críticas como tasas de descuento, proyecciones de ingresos, vida útil y riesgos asociados. Por ello, el objetivo no es determinar un único valor absoluto, sino establecer un rango razonable, consistente y defendible.

Enfoques de valoración: traducción del valor económico

La selección metodológica depende de la naturaleza del activo, la disponibilidad de información y el propósito del análisis. En la práctica, se utilizan tres enfoques principales:

| Enfoque | Fundamento |

|---|---|

| Ingresos | Valor basado en los flujos de caja futuros atribuibles al activo |

| Mercado | Referencia en transacciones comparables |

| Costo | Estimación del costo de recreación o reposición |

Metodologías de valoración

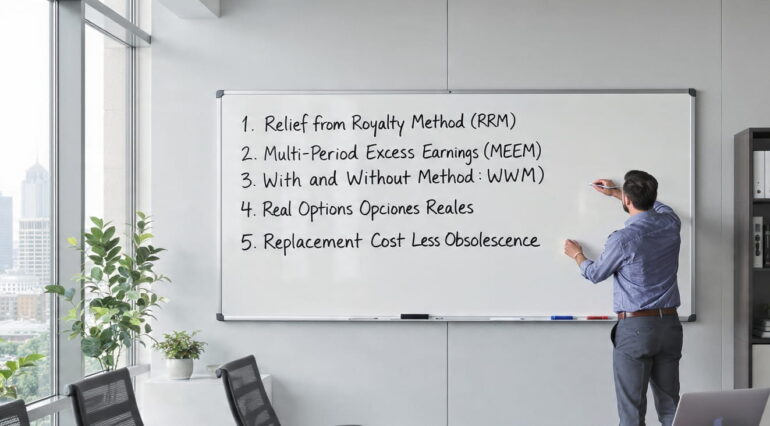

Una vez enunciados los enfoques de valoración en línea con los estándares IVS e incluso con los estándares internacionales de información financiera, se tiene de manera aún más particular las metodologías. éstas pueden ser muchas y muy variadas en cada uno de los enfoques, no obstante, a continuación se mencionan algunas de las más usadas en la valoración de activos intangibles.

1. Relief from Royalty Method (RRM)

Este método parte de una lógica económica concreta: si la empresa no fuera propietaria del activo, tendría que pagar por usarlo. En consecuencia, el valor del intangible se estima como el valor presente de ese costo evitado.

Su aplicación requiere identificar transacciones comparables de licenciamiento, ajustar la tasa de regalía según condiciones específicas (riesgo, exclusividad, geografía, rentabilidad), proyectar los ingresos atribuibles al activo, considerar el efecto fiscal y descontar los flujos a una tasa consistente con el riesgo del intangible.

Aplicaciones típicas:

- Marcas

- Patentes

- Franquicias

- Nombres de dominio

Clave técnica: la tasa de regalía debe ser coherente con la estructura de rentabilidad del negocio. Una tasa inadecuada puede implicar márgenes inconsistentes o económicamente inviables.

Ejemplo conceptual: una empresa genera USD 10 millones en ingresos con un margen operativo del 20%. A partir de comparables de mercado, se determina una tasa de regalía del 5%.

- Regalía anual estimada: USD 500.000

- Impuesto (30%): USD 150.000

- Flujo neto atribuible: USD 350.000

Si estos flujos se proyectan durante 10 años y se descuentan al 12%, el valor presente del activo se ubica en un rango aproximado entre USD 2,0 y 2,5 millones, dependiendo de supuestos de crecimiento y riesgo.

2. Multi-Period Excess Earnings Method (MEEM)

Este método busca aislar el flujo de caja atribuible exclusivamente a un activo intangible dentro de un sistema donde múltiples activos contribuyen simultáneamente a la generación de valor.

El procedimiento consiste en proyectar los flujos del negocio, asignar retornos requeridos a otros activos contributivos (tangibles e intangibles) y atribuir el remanente —los excedentes económicos— al activo analizado.

Aplicaciones típicas:

- Relaciones con clientes

- Software propietario

- Startups tecnológicas

Dificultad técnica: la correcta estimación de los cargos por activos contributivos es determinante. Una subestimación de estos cargos conduce a una sobrevaloración del intangible.

Ejemplo conceptual: una empresa proyecta flujos de caja de USD 5 millones anuales. Se estiman retornos requeridos para otros activos:

- Activos tangibles: USD 1 millón

- Capital de trabajo: USD 0,5 millones

- Marca: USD 0,8 millones

El flujo residual atribuible al activo en análisis sería:

- Excedente económico: USD 2,7 millones

Este flujo se descuenta a una tasa consistente con el riesgo del activo, obteniendo su valor presente.

3. With and Without Method (WWM)

Este enfoque compara el valor del negocio bajo dos escenarios: con el activo intangible y sin él. La diferencia entre ambos refleja la contribución económica del activo.

Aplicaciones típicas:

- Acuerdos de no competencia

- Contratos de exclusividad

- Licencias estratégicas

Fortaleza: permite capturar impactos directos e indirectos del activo sobre ingresos, costos y riesgo.

Ejemplo conceptual: una empresa distribuidora cuenta con un contrato exclusivo que afecta tanto su volumen de ventas como sus márgenes.

- Escenario con contrato: ingresos de USD 20 millones y margen EBITDA del 25%

- Escenario sin contrato: ingresos de USD 14 millones y margen EBITDA del 18%

Al proyectar y descontar ambos escenarios:

- Valor con contrato: USD 50 millones

- Valor sin contrato: USD 38 millones

La diferencia entre ambos valores refleja el aporte económico del contrato dentro de la estructura del negocio.

4. Real Options (Opciones Reales)

Este enfoque se utiliza cuando el valor del activo depende de decisiones futuras bajo incertidumbre. A diferencia de los modelos tradicionales, reconoce la flexibilidad gerencial y la asimetría entre riesgo y retorno.

El activo se modela como una opción: un derecho, pero no una obligación, de explotar una oportunidad económica en el futuro.

Aplicaciones típicas:

- Patentes en desarrollo

- Proyectos de investigación y desarrollo

- Recursos no explotados

Ejemplo conceptual: una patente farmacéutica en fase clínica presenta las siguientes características:

- Probabilidad de éxito: 30%

- Valor presente de flujos si tiene éxito: USD 100 millones

- Inversión adicional requerida: USD 20 millones

El enfoque de opciones reales permite capturar que la pérdida potencial está limitada a la inversión, mientras que el potencial de generación de valor es significativamente mayor en caso de éxito.

5. Replacement Cost Less Obsolescence

Este método estima el valor del activo a partir del costo actual de recrearlo, ajustado por obsolescencia técnica, funcional o económica.

No mide directamente la capacidad de generación de ingresos, sino el esfuerzo económico necesario para su reproducción.

Aplicaciones típicas:

- Software interno

- Bases de datos

- Procesos documentados

Limitación: el costo de desarrollo no necesariamente refleja el valor estratégico del activo.

Ejemplo conceptual: una empresa desarrolló internamente un software con un costo histórico de USD 3 millones. Actualmente, replicarlo costaría USD 2,5 millones debido a eficiencias tecnológicas.

- Obsolescencia estimada: 30%

- Valor ajustado: entre USD 1,5 y 1,8 millones

El ajuste refleja la pérdida de utilidad o relevancia frente a soluciones actuales disponibles en el mercado.

Errores comunes en la interpretación del valor

Uno de los sesgos más frecuentes consiste en asumir que la relevancia percibida de un activo equivale a su valor económico. Esta equivalencia no es válida.

- Una marca puede tener reconocimiento sin generar prima de precio

- Una base de clientes puede ser extensa pero poco rentable

- Un software puede ser costoso de desarrollar pero fácilmente replicable

El criterio determinante no es la percepción, sino la capacidad del activo para generar o proteger flujos de caja.

Cierre: valoración como herramienta de decisión

La valoración de activos intangibles exige integrar técnica financiera, juicio profesional y comprensión del modelo de negocio. No se limita a la aplicación de fórmulas, sino a la interpretación de cómo se crea y distribuye el valor dentro de la organización.

En contextos transaccionales o litigiosos, una valoración mal estructurada no solo afecta cifras, sino que introduce distorsiones en la toma de decisiones. La solidez metodológica, la coherencia entre enfoques y la capacidad de sustentar los supuestos determinan la credibilidad del análisis.

En la práctica profesional, la convergencia de múltiples métodos y la consistencia en los resultados son los elementos que convierten la valoración en un instrumento estratégico dentro de cualquier proceso de negociación.

¿Necesita una valoración empresarial sólida para tomar decisiones estratégicas con fundamento?

Nuestro equipo acompaña procesos de valoración para M&A, financiación, asignación de capital y planificación estratégica, con metodologías defendibles ante inversionistas, juntas directivas y auditores.

Converse con nosotros y convierta la valoración de su empresa en una herramienta real de creación de valor.