Valorar algo suele parecer sencillo cuando hablamos de activos físicos como una casa, una máquina o un inventario . Sin embargo, la tarea se vuelve mucho más compleja cuando lo que buscamos valorar no se puede tocar ni ver. ¿Cómo se mide el valor de la reputación de una marca, la fidelidad de los clientes o el conocimiento acumulado por una organización? Este es el desafío del mundo de la valoración de activos intangibles.

En este artículo exploraremos cómo se determina el valor de estos activos invisibles, por qué son esenciales para comprender el verdadero valor de una empresa y qué métodos nos permiten analizarlos desde una perspectiva financiera y estratégica.

1. Comprendiendo el valor intangible en la valoración empresarial

Valorar una empresa implica estimar su valor económico, teniendo en cuenta tanto los activos físicos como los intangibles. Esto no solo sirve para saber cuánto vale en el mercado, sino que también orienta decisiones de inversión, compra, venta o financiamiento.

Podemos desarrollar: flujos de caja descontado (DCF), metodologías de múltiplos u otras.

Sin embargo, dejar por fuera los activos intangibles, como el prestigio de una marca o una cartera sólida de clientes, puede implicar:

- El no aprovechamiento de momentos clave en medio de transacciones empresariales para incluir esos activos intangibles, produciendo muchas veces efectos fiscales considerables.

- Perder un momento valioso para comprender y estimar donde reside el valor de la compañía y definir una línea clara de gestión de activos intangibles. Debemos considerar que la mayor parte de las fusiones y adquisiciones fallan no por la capacidad de generar valor sino de sostenerlo y una identificación, protección, valoración y aprovechamiento de activos intangibles (la gestión) será cada vez más importante.

Por ello y muchos otros aspectos se dice que los intangibles significan cada vez más un parte relevante del valor total de una empresa. Elementos como la propiedad intelectual, las relaciones con los clientes o la cultura organizacional aportan ventajas competitivas y generan beneficios a futuro.

Por ejemplo, una marca reconocida puede justificar precios más altos que sus competidores, mientras que una patente puede otorgar exclusividad en un mercado durante años. En ambos casos, estos intangibles generan retornos que no se reflejan directamente en los estados financieros tradicionales.

2. Intangibles clave en la valoración empresarial

2.1 Valor de marca

Una marca fuerte no solo comunica identidad, sino que genera confianza, lealtad y diferenciación. El valor de marca se basa en la percepción que tienen los consumidores y el mercado sobre una empresa. Esto se traduce en mayor capacidad para retener clientes, aplicar precios premium y mantener una posición sólida frente a la competencia.

¿Cómo se mide el valor de marca?

Existen diversas formas de hacerlo, desde encuestas y estudios de mercado que evalúan notoriedad y percepción, hasta modelos financieros que estiman el impacto de la marca en los ingresos futuros. También se emplean métodos como el análisis de precios comparativos y modelos de capital de marca (brand equity).

2.2 Relaciones con los clientes

La relación con los clientes es uno de los activos más valiosos de una empresa, especialmente en modelos de negocio como las suscripciones o los servicios recurrentes. Una base de clientes fieles permite prever ingresos y facilita estrategias de crecimiento a través de ventas adicionales o cruzadas.

¿Cómo se analiza?

Se utilizan métricas como el valor de vida del cliente (CLV), la tasa de retención, la frecuencia de recompra o el Net Promoter Score (NPS). Empresas con relaciones duraderas y clientes comprometidos suelen recibir valoraciones más altas gracias a la estabilidad de sus ingresos y su menor riesgo operativo.

2.3. Propiedad intelectual

La propiedad intelectual incluye patentes, marcas registradas, derechos de autor y secretos industriales. Estos activos otorgan derechos exclusivos y permiten proteger invenciones, diseños o productos únicos que representan una ventaja frente a terceros.

¿Cómo se valora?

Dependiendo del tipo de propiedad, se pueden usar tres enfoques principales:

- Enfoque de ingresos: se estima cuánto ingreso generará el activo en el futuro.

- Enfoque de mercado: compara con activos similares en transacciones recientes.

- Enfoque de costos: determina cuánto costaría recrear o reemplazar ese activo, considerando el tiempo, esfuerzo y recursos invertidos.

Por ejemplo, una patente tecnológica puede valorarse considerando los ingresos derivados de licencias o por su capacidad para excluir competidores.

3. Intangibles clave según el sector económico

- Sector tecnológico: el valor está en el software y la propiedad intelectual

Las empresas de tecnología, especialmente aquellas que ofrecen soluciones digitales, suelen tener como principales activos intangibles su software propietario, sus algoritmos, sus patentes o sus sistemas internos.

Ejemplo: Una startup de inteligencia artificial puede tener pocos ingresos actuales, pero su algoritmo de predicción exclusivo y su equipo de I+D le otorgan una valoración significativa.

- Sector farmacéutico: las patentes son el eje del valor

En la industria farmacéutica, el valor de una empresa puede depender casi por completo de sus patentes. Estas otorgan derechos exclusivos de comercialización por varios años, lo que se traduce en ingresos sostenidos sin competencia directa.

Ejemplo: Una compañía biofarmacéutica en fase de aprobación de un nuevo medicamento puede tener una valoración muy alta, apalancada en los ingresos proyectados derivados de esa patente.

- Sector servicios profesionales: el capital está en la cartera de clientes.

Empresas de consultoría, contabilidad, abogados, agencias de marketing o firmas de outsourcing generan valor a partir de sus relaciones con los clientes.

Ejemplo: Una firma de contabilidad con 200 clientes empresariales fidelizados puede valorarse principalmente por la estabilidad y recurrencia de sus ingresos, incluso si tiene pocos activos físicos.

- Sector consumo masivo: la marca hace la diferencia

En empresas de alimentos, bebidas, moda o cosméticos, la marca es el intangible más valioso.

Ejemplo: Una empresa de café puede tener instalaciones modestas, pero si su marca es reconocida internacionalmente, eso representa una ventaja competitiva enorme.

- Sector educativo o editorial: el contenido y la reputación son la clave.

En universidades, escuelas de formación, edtechs y editoriales, los principales intangibles suelen ser los contenidos desarrollados, las metodologías, los derechos de autor, y la reputación institucional.

Ejemplo: Una academia digital puede ser valorada por la calidad de su biblioteca de cursos y la comunidad que ha construido alrededor de su plataforma, más que por su infraestructura.

Caso práctico: valoración de clientes en una empresa de suscripción

Imaginemos una empresa de software que ofrece un servicio mensual bajo suscripción. Si retiene el 85% de sus clientes cada año y cada usuario paga $30 mensuales, podemos proyectar ingresos por cliente durante un periodo futuro. Multiplicando ese valor por el número de usuarios activos, podemos calcular el valor total de este activo intangible: las relaciones comerciales.

Este enfoque permite darle valor tangible a una base de datos que, aunque no aparece en el balance como un activo convencional, representa uno de los mayores motores de generación de ingresos de la empresa.

4. Retos y limitaciones en la valoración de activos intangibles

- Subjetividad Intrínseca y la Ausencia de Estándares Universales en la Valoración de Intangibles

La valoración de activos intangibles, como el valor de marca o las relaciones con clientes, se enfrenta al desafío fundamental de la subjetividad. La naturaleza abstracta de estos activos requiere un juicio significativo por parte del valuador, lo que inherentemente introduce variaciones en los resultados. La falta de criterios de valoración uniformes y aceptados globalmente dificulta la comparabilidad entre empresas y sectores. Si bien un profesional con la misma información podría converger en un rango razonable, la subjetividad sigue siendo una fuente de dispersión y debate. Esta falta de estandarización también se refleja en la diversidad de metodologías empleadas por diferentes firmas valuadoras, lo que complica aún más la consistencia y la transparencia en el proceso de valoración.

- La Complejidad Inherente a la Medición y Cuantificación de Activos Intangibles

Uno de los mayores retos en la valoración de intangibles reside en su propia naturaleza inmaterial y la ausencia de métricas universales y directas para cuantificar su valor. A diferencia de los activos tangibles, resulta complejo determinar el impacto preciso de un intangible en el desempeño financiero de una empresa. Las metodologías de valoración a menudo recurren a modelos sofisticados que se basan en una serie de supuestos, lo que introduce un grado de incertidumbre y potencial sesgo en los resultados. Además, la falta de benchmarks comparables entre diferentes compañías y sectores dificulta la validación y la contextualización de las valoraciones de intangibles, haciendo que cada ejercicio de valoración sea, en gran medida, un análisis ad hoc.

- La Dependencia Crítica de Supuestos Prospectivos y la Sensibilidad de los Modelos de Valoración

La valoración de muchos intangibles se basa en la proyección de beneficios económicos futuros que se espera generen estos activos. Esta dependencia inherente de pronósticos sobre el crecimiento de los ingresos, la rentabilidad, la vida útil del activo y la tasa de descuento introduce un nivel significativo de incertidumbre. Pequeñas variaciones en estos supuestos pueden tener un impacto considerable en el valor final estimado, lo que pone de manifiesto la sensibilidad de los modelos de valoración utilizados. La dificultad para predecir con precisión el futuro, especialmente en mercados dinámicos y sujetos a disrupciones, exige un análisis riguroso de los supuestos, la exploración de diferentes escenarios y la realización de pruebas de sensibilidad para comprender el rango potencial de valores.

- La Falta de Mercados Líquidos y Transparentes para la Transacción de Intangibles

A diferencia de los activos tangibles o los instrumentos financieros, los mercados para la compraventa de activos intangibles son generalmente ilíquidos y carecen de la transparencia observada en otros mercados. La información sobre transacciones comparables es a menudo escasa o confidencial, lo que dificulta la aplicación de métodos de valoración basados en comparables de mercado. Esta falta de liquidez y transparencia puede generar desafíos para establecer precios de mercado justos y eficientes para los intangibles. La singularidad de muchos activos intangibles y su especificidad para una empresa en particular también contribuyen a esta dificultad, requiriendo enfoques de valoración más centrados en las características intrínsecas del activo y su contribución al valor de la empresa.

- Volatilidad e Incertidumbre del Entorno Económico y su Impacto en la Percepción del Valor Intangible

Las fluctuaciones del mercado y la incertidumbre económica general ejercen una influencia directa y significativa en la valoración de los activos intangibles. Cambios repentinos en las condiciones macroeconómicas, la inestabilidad política o eventos inesperados como una pandemia (ej. COVID-19) pueden alterar drásticamente la confianza de los inversores y la percepción del valor de una empresa y sus intangibles. Sectores particularmente sensibles a las recesiones económicas o a los cambios en el comportamiento del consumidor pueden experimentar fuertes variaciones en la valoración de sus activos intangibles. La necesidad de incorporar y modelar esta volatilidad e incertidumbre añade complejidad al proceso de valoración y requiere un análisis exhaustivo de los posibles escenarios futuros y su impacto en el valor intangible.

Conclusión

Cada sector tiende a tener ciertos intangibles predominantes, pero no hay fórmulas universales. Dos empresas del mismo rubro pueden tener modelos de negocio completamente distintos, y por eso es fundamental entender el contexto y realizar una valoración caso por caso.

Comprender qué intangibles aportan más valor según la industria, y elegir el enfoque de valoración adecuado, permite tomar decisiones informadas, defender el valor ante inversores y diseñar estrategias que potencien el crecimiento.

Valorar lo intangible ya no es opcional: es parte esencial de entender el presente y el futuro de cualquier empresa.

Los activos invisibles también toman decisiones.

Ya sea para una ronda de inversión, una negociación con socios, una venta o un proceso de internacionalización, valorar correctamente tus intangibles puede marcar la diferencia.

¿Quieres hacerlo con expertos? Hablemos.

{kind=link}

Related Articles

-

Diez errores estratégicos en la sucesión de empresas familiares en Colombia

-

Problemas de Flujo de Efectivo en las empresas: Causas Frecuentes y Soluciones Estratégicas

-

Precios de transferencia: ¿qué son y cuál es su proceso?

-

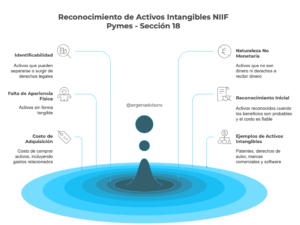

Identificación de activos Intangibles para Pymes según la Normativa Contable Sección 18 de NIIF